仕事にかまけてうっちゃっていた税制改正大綱、仕事納めの日にやっと目を通すことができました。

ニュースでは再三流れていましたが、大綱の中でも一番に賃上げ税制が挙がっているんですね。

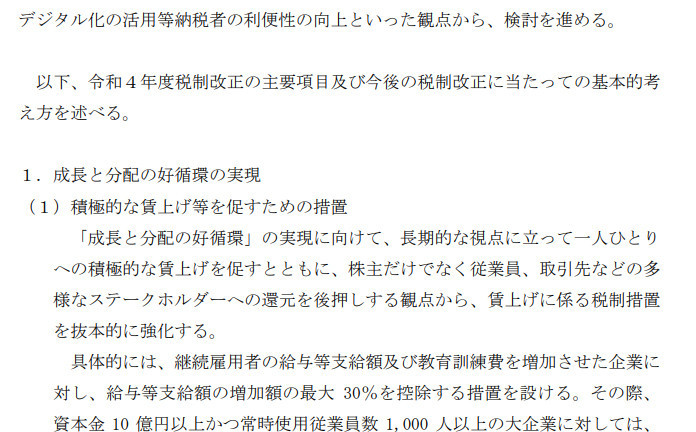

そんな鳴り物入りで出てきた今回の賃上げ税制、概要はこんな感じです。

まずは大企業・中小企業共通の「賃上げ税制」。

原則

継続雇用者給与等支給額が、前期比3%以上増加している場合

→前期比での雇用者給与等増加額の15%を控除

上乗せ要件(併用OK)

継続雇用者給与等支給額が、前期比4%以上増加している場合

→原則に10%上乗せ教育訓練費が前期比20%以上増加している場合

→原則に5%上乗せ

一方中小企業限定の「所得拡大促進税制」の概要はこんな感じ。

原則

雇用者給与等支給額が、前期比1.5%以上増加している場合

→前期比での雇用者給与等増加額の15%を控除

上乗せ要件(併用OK)

雇用者給与等支給額が、前期比2.5%以上増加している場合

→原則に15%上乗せ教育訓練費が前期比10%以上増加している場合

→原則に10%上乗せ

適用要件は、賃上げ税制の方では現行の「新規雇用者」に代わって、以前の「継続雇用者」の考え方が復活したんですね。新規雇用者の集計はかなり面倒くさそうなので、戻ってくれて助かったなという感じです。

所得拡大促進税制の方は、現行の雇用者給与全体の増加額での判定は変わらない感じですね。

控除額は両方の制度とも「雇用者給与全体の増加額」に率を掛けて計算するのですが、原則の15%は一緒ですが、上乗せ要件は所得拡大促進税制の方が有利になっています。

なので中小企業の場合「雇用者給与全体の増加額」が前期比プラスの場合、まず所得拡大促進税制が適用できるか検討して、適用できない場合に「継続雇用者の給与を集計して」賃上げ税制を検討する流れになるのかなあ。

ということはきっとまた、一回の入力で「雇用者給与」と「継続雇用者給与」を同時に集計して、「賃上げ税制」と「所得拡大促進税制」の適用可否を一緒に判定するような方法を考えなければならないのでしょうね。

ただ上限が「法人税の20%」という頭打ちは従来通りなんですよねえ。現行の制度でもこっちで引っかかる場合も結構あるので、賃上げのインセンティブにするんだったら、ここも上げないと片手落ちのような気がするんですよね・・・。

※年末恒例の決算対策(?)で、事務所のルンバを買い替えました。

前のルンバは10年前に買ったもので、その時も十分感動したのですが、

kobarin.hatenablog.com

今のルンバは、フロア全体を自動でマッピングするわ、カメラで障害物は上手に回避するわ、ゴミは勝手に捨ててくれるわと段違いに賢くなってますね。

次の十年では、もっと賢くなったロボットが色々出てくるのかなあ。がんばって長生きしないと・・・。