前回の日記にも書いていた、所属する支部での研修会が終わってほっと一息。

人前で話をするのはやっぱりなかなか慣れないですよねえ・・・。レジュメに沿って話をしていくのがいっぱいいっぱいで、立て板に水といった感じで話をするのはなかなかできません。

研修が終わったところで、国税庁HPに新しい電子帳簿保存法のパンフレットがアップされているのに気づいたのですが、終わった研修と同様来年の1月から義務化される電子取引データの保存方法に絞った内容になってるんですよね。

これだったら研修会でも紹介できればよかったな。なかなかうまくいかないものです。

↓このパンフレットは以下のリンク先で確認できます。

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/tokusetsu/pdf/0023006-085_01.pdf

このパンフレットでいいなと思ったのは、次のフローチャート。

矢印を追っていけば、法に従った処理をするためにはどんな要件を満たす必要があるのか、どの要件を満たせない場合に猶予措置の適用を受けることになるのかが、今までのパンフレットより分かりやすく説明されているような気がします。

ただ猶予措置を使うと、現状と比べてデータの保存をするという手間が増えるだけで、お客様の業務の効率化には何一つプラスになることがないのですよね。

それに調査する側にも、とりあえずデータを検索要件なしで保存するだけで、整理した印刷物を別途保管するという猶予措置の場合、データ保存にどんなメリットがあるのかいまいち想像が及びません。適当に保存されて検索もできないデータはうっちゃって、印刷して整理された紙の資料を見る方がきっと効率的なはず・・・。

先日お伺いしたお客様も、とりあえず猶予措置でいいかなという話になったのですが、「なんでこんな面倒くさいだけの処理を導入して、国には何かいいことあるの?」と聞かれて上手く答えることができませんでした(^^;。

きっと猶予措置だと、調査する側も特に今までと何も変わらない手続きの流れになるような気がしますが、何でこんな規定を設けたのでしょうね?

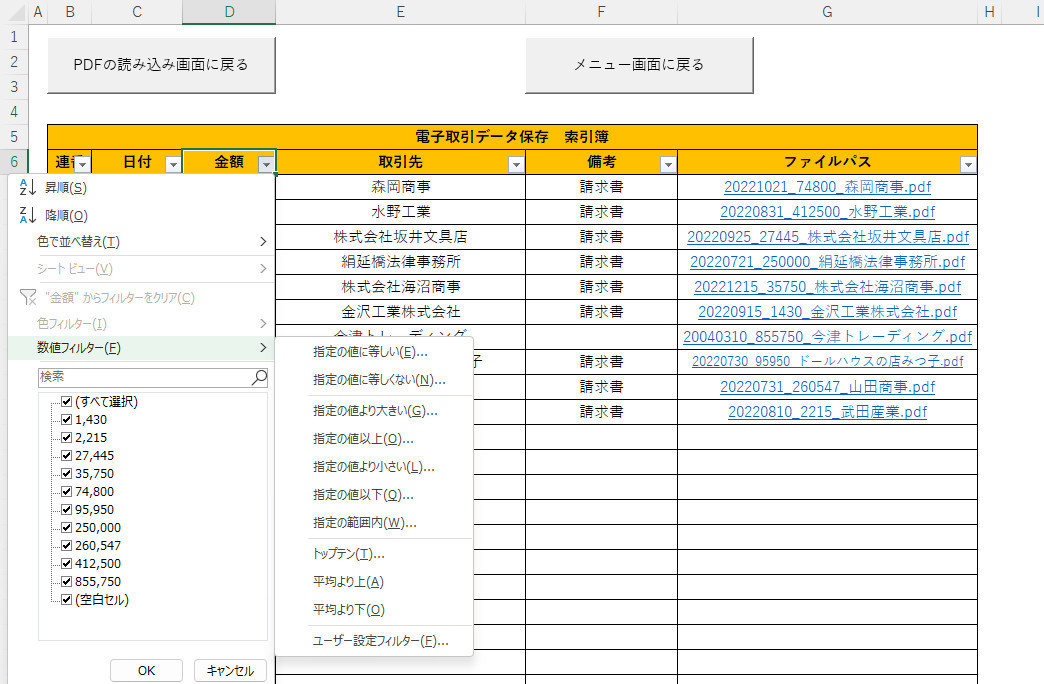

※私の事務所のホームページで公開している「電子取引データ保存シート」。

インボイス番号で取引先名を引っ張る機能を付けてから、取引先名の自動取得の確度も飛躍的に上がったような気がします。

www.youtube.com

連続取込がぴしっと決まると気持ちいいですよね(*^^*)。