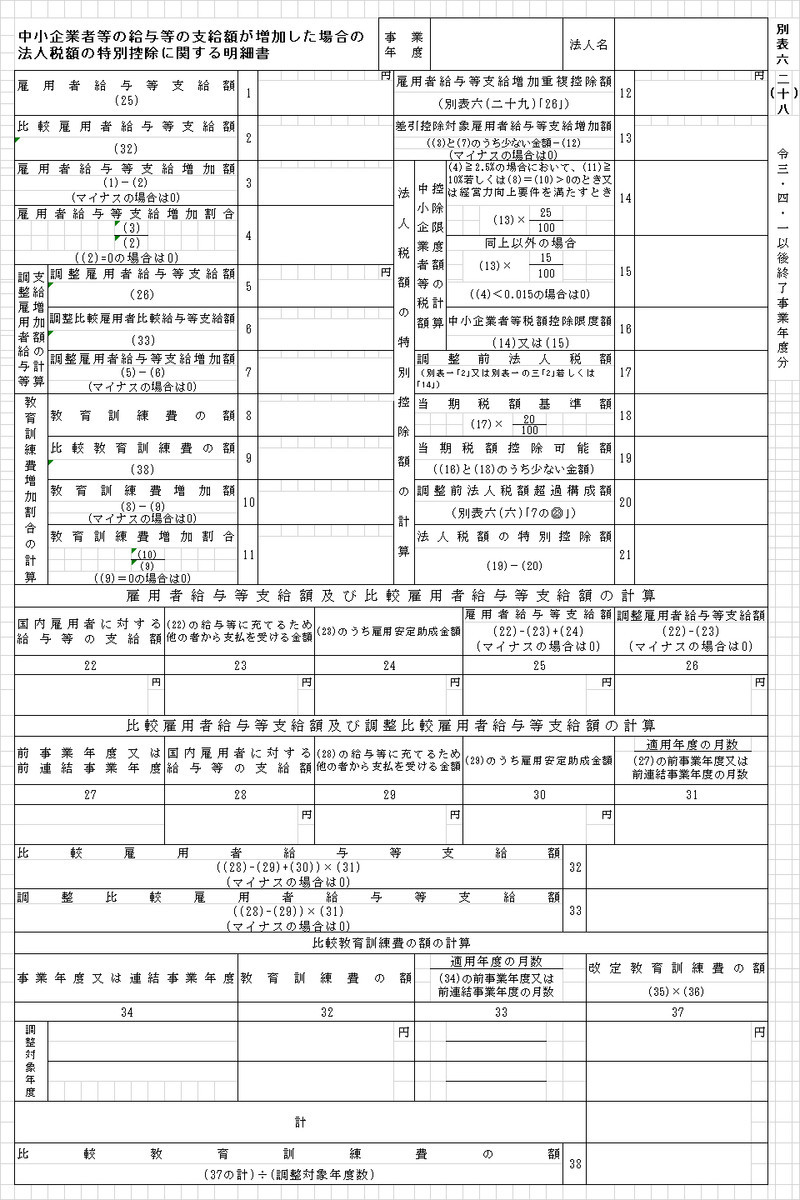

4月決算がひと段落したので、令和3年4月1日以後開始事業年度で適用できる、新しい所得拡大促進税制と人材確保等促進税制の別表をエクセルで作ってみました。

★所得拡大促進税制(中小企業向け)

★人材確保等促進税制(中小企業・大企業共通)

- 所得拡大促進税制は、給与等が前期比+1.5%になっていれば「給与等の増加額×15%」が控除額(教育訓練費・経営力向上要件を満たすときは「増加額×25%」)

- 人材確保等促進税制は、新規雇用者の給与等が前期比+2.0%になっていれば「新規雇用者の当期の給与額(給与等の増加額が上限)×15%」が控除額(教育訓練費要件を満たすときは「給与額×20%」)

という仕組みになっているので、中小企業の場合基本的に「所得拡大促進税制」を使えば問題ないのでしょうけど、低い可能性として「給与が前期比+1.5%になってないけど、新規雇用者給与が前期比+2.0%になっている」で「人材確保等促進税制」のみが使えるケースというのもあるので、やはり当期と前期二期分の毎月の給与の数字を入れたら、同時に二つの制度の適用の可否判定を行えるようにした方がいいのでしょうね。

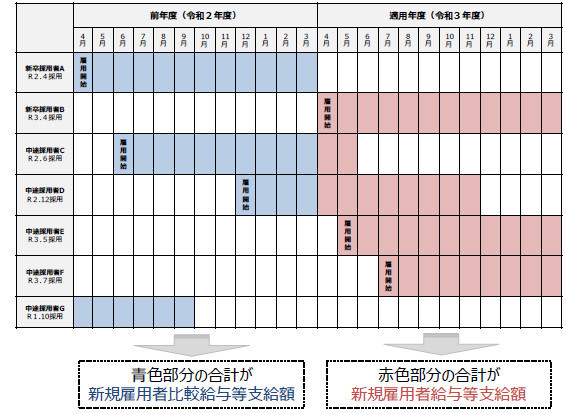

給与の集計は「所得拡大促進税制」の方はそれほど難しくないような気がしますが、「人材確保等促進税制」は新規雇用者給与等の集計が面倒そうですよね。

新規雇用者給与等は「国内新規雇用者(雇用保険一般被保険者)に雇用日から1年以内に支給する給与等」ですが、経済産業省の資料には新規雇用者給与等の例が以下のように図示されているので、

とりあえず前期首月の給与がゼロの人を新規雇用者と自動判定して、支給開始月から一年分を集計するようにした後、前期首以前から給与をもらっている新規雇用者を手動で集計対象に変更して集計するのが手っ取り早いのかなあ・・・。でも前期首以前入社の人は、入社日情報がないときっとうまく集計できないですよね。うーん・・・。

まあ適用できるのはまだまだ先になりそうですし、ゆっくり考えたいと思います。

※大阪に仕事に出た際にSunny Hillsのパイナップルケーキを買ったのですが、娘は外側の生地だけ食べて、中のパイナップル餡には手を付けずじまい。

不思議な食感でおいしいのだけど、幼児には複雑な味だったのかしら・・・。